Детский Мир опубликовал умеренно позитивные финансовые результаты:

- Выручка + 19.3% год к году

- Валовая маржа снизилась сильнее чем в 1 и 2 квартале - на 1.9% (с 33.4% до 31.5%). Со слов менеджмента, компания инвестировала в цены в 3 кв. 2019 г., поскольку увидела такую возможность без существенного ущерба на EBITDA Margin; в 4м квартале ожидаются меньшие инвестиции в цены (со слов CFO компании)

- Доля SG&A расходов в выручке примерно как мы ожидали улучшилась на 1.5% с 20.6% до 19.1%

- Итого изменение EBITDA +17% год к году (против нашего ожидания 24%)

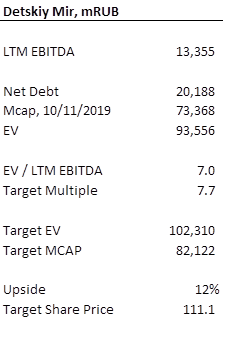

- Чистый долг снизился на 6 млрд. руб. до 20.2 млрд. руб.

- Детский Мир ожидает довести долю онлайн продаж до 30% в среднесрочной перспективе (против 10% в 3м квартале и 14% в октябре) что также позитивно

- Также отметим, что компании ожидаются хорошие дивиденды (5%+ в декабре) и более 10% за ближайшие 7 месяцев

Итого EV/EBITDA составил 7.0x (с учетом роста капитализации), что примерно соответствует нашим ожиданиям

Расчетный справедливый мультипликатор с учетом немного замедлившихся темпов роста составляет 7.7x. Исходя из текущей и целевой стоимости (соответствующей 7.7x EV/EBITDA), потенциал роста составляет не менее 12%, целевая цена исходя из исторического персонального мультипликтора 111.1

При этом по общему мультипликатору, который опирается на прогнозную EBITDA, целевая цена выросла на 9% со 116 руб. до 127 руб. из-за улучшения трендов по доле SG&A — до выхода отчетности прогнозировалась доля SG&A (на основе трендов 2016−18 годов) 20.9% и 19.9% в 2019 и 2020 годах, сейчас прогнозируется 19.3% и 19.0% соответственно. Итого отчетность можно назвать сильной с учетом этого, усредненная целевая цена (119 рублей) выросла на 3%.

Расчетный справедливый мультипликатор с учетом немного замедлившихся темпов роста составляет 7.7x. Исходя из текущей и целевой стоимости (соответствующей 7.7x EV/EBITDA), потенциал роста составляет не менее 12%, целевая цена исходя из исторического персонального мультипликтора 111.1

При этом по общему мультипликатору, который опирается на прогнозную EBITDA, целевая цена выросла на 9% со 116 руб. до 127 руб. из-за улучшения трендов по доле SG&A — до выхода отчетности прогнозировалась доля SG&A (на основе трендов 2016−18 годов) 20.9% и 19.9% в 2019 и 2020 годах, сейчас прогнозируется 19.3% и 19.0% соответственно. Итого отчетность можно назвать сильной с учетом этого, усредненная целевая цена (119 рублей) выросла на 3%.

Справочно отметим, что с момента нашей последний записки с позитивным взглядом на Детский Мир, (https://eninv.ru/blog/191 008), компания хорошо подросла в стоимости (+5.6% меньше чем за месяц)

ИП Кузнецов К.С.

© "Усиленные Инвестиции", 2018-2021

© "Усиленные Инвестиции", 2018-2021

Презентация

о стратегиях

Усиленных

Инвестиций

о стратегиях

Усиленных

Инвестиций