Сильные операционные результаты Детского Мира: экспресс-анализ

Детский Мир опубликовал очень сильные операционные результаты за 3й квартал 2019 г. и представляется привлекательным:

- Рост выручки ускорился до +19.3% год к году

- Like-for-like темп рост выручки на квадратный метр 10.7% (отличный уровень! – никто из ритейлеров таких не показывает)

- Рост торговой площади на 11.2% год к году

- Рост онлайн продаж + 62.8%

Оценка ожидаемого роста EBITDA

Индикативно такой рост Like-For-Like может привести к росту EBITDA на 24% (EBITDA Margin +0.5% может вырасти с 12.3% в 3 кв. 2018 до 12.8% в 3 кв. 2019 г.):

Недооценка по мультипликаторам:

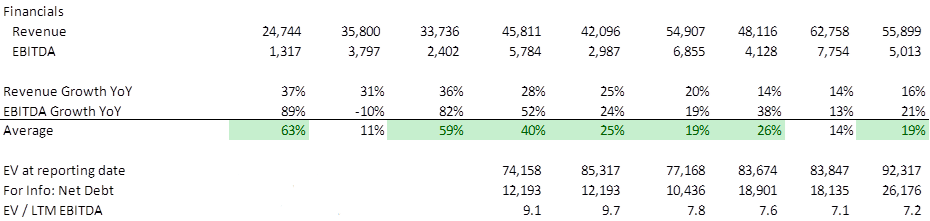

Исходя из текущей и целевой стоимости (соответствующей 7.9x EV/EBITDA) потенциал роста составляет 22%

Индикативно такой рост Like-For-Like может привести к росту EBITDA на 24% (EBITDA Margin +0.5% может вырасти с 12.3% в 3 кв. 2018 до 12.8% в 3 кв. 2019 г.):

- Доля управленческих и административных расходов (SG&A) как % от выручки индикативно может снизиться на 1.5% с 21.0% до 19.0% (указана консервативная оценка – улучшение может быть больше);

- Доля расходов в выручке снижается, т.к. числитель (расходы) удельного магазина растут меньше чем на инфляцию, а знаменатель (выручка) растет на высокий уровень Like-for-Like.

- Компания уже показывала улучшение доли SG&A как % от выручки в 1-2 кварталах (1.1% и 1.3% соответственно), в 3м квартале улучшение должно быть существенно лучше за счет более высокого уровня Like-For-Like (10.7% против 7.2% и 6.7% соответственно

- Валовая рентабельность может упасть на 1% с 33.4% до 32.3% (на базе факта 2 кв. 2019 г.) – компания несколько снижает рентабельность для поддержания темпов роста

Недооценка по мультипликаторам:

- EV/LTM EBITDA по отчетности за 2й квартал 2019 г. составляет 7.4x

- Компания традиционно работает с отрицательным денежным потоком 1е полугодие (инвестируя в оборотный капитал) и с плюсом в 3м и 4м квартале (так, денежный поток во 2П 2018 г. составлял около 6% от текущей капитализации). С учетом ожидаемой LTM EBITDA и снижения долга, EV/LTM EBITDA на конец 3го квартала составляет около 6.8x

- Текущий средний рост финансовых показателей получается лучше 2018 г., но чуть хуже исторических значений (21.7% средний рост выручки и EBITDA против 25.4% среднего роста последние 3 года – исторические темпы роста показаны ниже).

- Исторический мультипликатор компании на уровне 75% перцентиля составляет 8.8x (но исторически и темпы роста были выше)

- Расчетный справедливый мультипликатор с учетом текущих темпов роста получается около 7.9x;

Исходя из текущей и целевой стоимости (соответствующей 7.9x EV/EBITDA) потенциал роста составляет 22%

Исторический рост финансовых показателей

Почему еще Детский Мир хорошая компания (п. 4-9 на базе звонка с главой департамента IR компании):

1. В декабре у компании дивидендная отсечка, а в начале января она должна будет заплатить дивиденды (в том году полугодовая див. доходность составляла около 5%, годовая ~10%)

2. Компания характеризуется отличным качеством корпоративного управления и раскрытия информации

3. Сильная реакция на операционные результаты и отсутствие роста перед их выходом является знаком отсутствия злоупотреблений со стороны инсайдеров

4. Все магазины сети прибыльны на уровне EBITDA

5. Расчетный IRR новых открытий > 40%, окупаемость ~2.5 года

6. В последние годы IRR открытий вырос напротив, т.к. стало больше арендное предложение

7. Аренда – около 50% привязана к выручке, около 50% - фикс с возможностью переговоров по пересмотру раз в год. По факту удается снижать, а не повышать аренду (аренда на метр падает). В целом торговые центры стараются заполучить Детский Мир как центр притяжения семейного трафика, поэтому готовы давать выгодные условия по скидкам

8. З/п последние 3 года не индексируется, ротация около 100% (просто меняют сотрудников)

9. Детский Мир арендует магазины на 5-7 лет с возможностью одностороннего расторжения со стороны Детского Мира с notice за 3-4 месяца

Техническая недооценка

1. В декабре у компании дивидендная отсечка, а в начале января она должна будет заплатить дивиденды (в том году полугодовая див. доходность составляла около 5%, годовая ~10%)

2. Компания характеризуется отличным качеством корпоративного управления и раскрытия информации

3. Сильная реакция на операционные результаты и отсутствие роста перед их выходом является знаком отсутствия злоупотреблений со стороны инсайдеров

4. Все магазины сети прибыльны на уровне EBITDA

5. Расчетный IRR новых открытий > 40%, окупаемость ~2.5 года

6. В последние годы IRR открытий вырос напротив, т.к. стало больше арендное предложение

7. Аренда – около 50% привязана к выручке, около 50% - фикс с возможностью переговоров по пересмотру раз в год. По факту удается снижать, а не повышать аренду (аренда на метр падает). В целом торговые центры стараются заполучить Детский Мир как центр притяжения семейного трафика, поэтому готовы давать выгодные условия по скидкам

8. З/п последние 3 года не индексируется, ротация около 100% (просто меняют сотрудников)

9. Детский Мир арендует магазины на 5-7 лет с возможностью одностороннего расторжения со стороны Детского Мира с notice за 3-4 месяца

Техническая недооценка

- Несмотря на отличный рост финансовых показателей, компания находится вдали от исторических максимумов

- Компания выросла на сильных операционных результатах, но по-прежнему находится вдали от исторических максимумов

* EBITDAи чистый долг приведены по стандарту IAS 16

ИП Кузнецов К.С.

© "Усиленные Инвестиции", 2018-2021

© "Усиленные Инвестиции", 2018-2021

Презентация

о стратегиях

Усиленных

Инвестиций

о стратегиях

Усиленных

Инвестиций