ЛСР торгуется по стоимости чистых активов и всего по 3.7x EV/EBITDA, демонстрирует отличное сокращение долга.

Компания демонстрирует небольшое снижение EBITDA и существенное снижение контрактации, но на наш взгляд, обладает существенным потенциалом роста.

Недооценка по мультипликаторам

Компания стоит дешево:

Компания демонстрирует небольшое снижение EBITDA и существенное снижение контрактации, но на наш взгляд, обладает существенным потенциалом роста.

Недооценка по мультипликаторам

Компания стоит дешево:

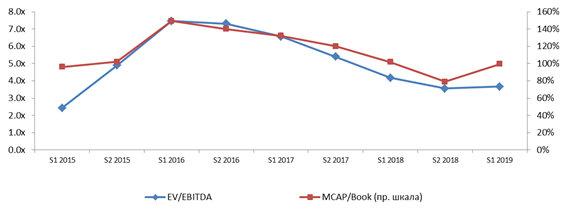

- Мультипликатор EV/EBITDA LTM 3.7x при 75% перцентиле 6.3x, медианном 4.8x.

- Мультипликатор MCap/Book Value (соотношение капитализации и стоимочти чистых активов) 101% при 75% перцентиле 129%, медианном 111%. То есть компания оценивается как если бы распродала все свои активы по себестоимости (без наценки) и остановила будущую деятельность

- Справочный мультипликатор EV/MV (соотношение стоимости бизнеса и оценки активов независимым оценщиком) 54%, при 75% перцентиле 72%, медиане 62% (мультипликатор является справочным, т.к. сложно анализировать разницу в подходах к оценке на разные даты)

Историческая динамика мультипликаторов на дату выхода отчетности

Среднесрочная (положительная) и текущая (умеренно негативная) динамика финансовых показателей

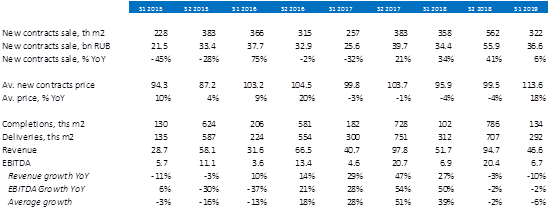

- Компания среднесрочно показывает хороший рост финансовых показателей: за 3 года в среднем выручка выросла cо средним темпом роста +16%, EBITDA +23%

- Текущая ситуация на рынке работы компании смешанная: так, в 2019 г. все 3 квартала цены по которым компания осуществляет продажи на 15−20% выше относительно 2018 г.

- При этом финансовые показатели компании немного снижаются, также компания демонстрирует существенное снижение контрактации относительно пикового 2018 г. (за 9 мес. заключено на 22% ниже контрактов относительно 2018 г.)

- Рекордная контрактация 2018 г. потенциально может оказать отложенный эффект на рост показателей в ближайшие периоды (динамика фин. показателей идет с лагом относительно динамики контрактации)

Генерация кеша, корп. порядочность

- Компания стабильно платит дивиденды последние годы (фиксированные выплаты в рублях), соответствующие 10.2% от текущей цены акции

- Последние периоды компания стабильно платит дивиденды, а также активно сокращает долг, что может привести к увеличению дивидендной доходности

Доходность по денежному потоку (сумма дивидендов и сокращения долга) за последние 12 месяцев относительно текущей капитализации составила космические 35%!

Стоит отметить, что текущее снижение контрактации может помочь компании дополнительно высвободить средства для сокращения долга и выплат дивидендов

Компания прозрачно раскрывает информацию о себе, имеет 3 независимых директоров

Расчет потенциала

Для целей индикативной оценки мы применяем средний между подходом к мультипликатору EBITDA и мультипликатору чистых активов, поскольку девелопмент — длинноцикловой бизнес и высокие или низкие прибыли одного периода могут обуславливаться локальными факторами.

Справочно — хотя финансовые показатели сейчас не растут, регрессия не показывает значимой зависимости от темпов роста (R2 всего 3%). Так, наибольший показатель мультипликатора был в период, когда компания показала наихудшее падение EBITDA.

Стоит отметить, что текущее снижение контрактации может помочь компании дополнительно высвободить средства для сокращения долга и выплат дивидендов

Компания прозрачно раскрывает информацию о себе, имеет 3 независимых директоров

Расчет потенциала

Для целей индикативной оценки мы применяем средний между подходом к мультипликатору EBITDA и мультипликатору чистых активов, поскольку девелопмент — длинноцикловой бизнес и высокие или низкие прибыли одного периода могут обуславливаться локальными факторами.

Справочно — хотя финансовые показатели сейчас не растут, регрессия не показывает значимой зависимости от темпов роста (R2 всего 3%). Так, наибольший показатель мультипликатора был в период, когда компания показала наихудшее падение EBITDA.

Исходя из этого, средний Upside составляет 58%

Технический момент для входа

Несмотря на рост финансовых показателей, компания находится вдали максимумов 2017 г.

Несмотря на рост финансовых показателей, компания находится вдали максимумов 2017 г.

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

ИП Кузнецов К.С.

© "Усиленные Инвестиции", 2018-2021

© "Усиленные Инвестиции", 2018-2021

Презентация

о стратегиях

Усиленных

Инвестиций

о стратегиях

Усиленных

Инвестиций