Русал: ограниченный потенциал роста в текущей конъюнктуре, хедж портфеля на случай ослабления рубля.

Мы обновили модель, учтя негативные результаты МСФО за 3й квартал 2019 г. Позитивный эффект от низких цен на электроэнергию оказался ниже чем мы ожидали. В то же время поддержку стоимости должны оказывать рекордные дивиденды НорНикеля и сокращение долга Русала на их фоне

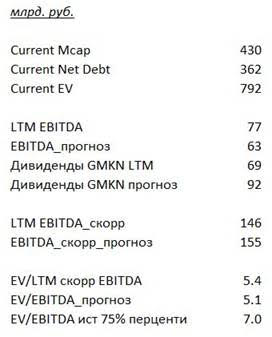

- компания торгуется по EV/ прогнозная EBITDA 5.1х при мультипликаторе EV/EBITDA LTM 5.4х*, исторический мультипликатор около 7.0x

- прогнозная аннуализированная доходность денежного потока компании (до учета налогов) составляет 15%.

- ожидается восстановление продаж и повышение доли продукции с высокой добавленной стоимостью в 1кв20 после завершения эффекта снижения контрактации, вызванного санкциями

- согласно заявлениям члена совета директоров, компания может возобновить выплату дивидендов, хотя крупнейший акционер материнской компании Русала En+ Олег Дерипаска остается под санкциями, продолжая работу над их снятием

- чистый долг снизился за 3кв19 на 8% от текущей капитализации (за год на 17%), в том числе благодаря дивидендам Норникеля в размере 39 млрд .руб. за 1п19 (за год благодаря дивидендам за 1п19 и 2п18 в размере 74 млрд руб.). Компания завершит год с положительным денежным потоком (в прошлом компания выплачивала дивиденды, если денежный поток был положительным и выплате дивидендов не препятствовали ковенанты). Денежный поток за 9м19 составил $ 764 млн против $ 135 за 9м18

- СД Норникеля рекомендовал выплатить дивиденды за 3кв19 (обычно выплачивает только по итогам полугодий), доля Русала составит 27 млрд руб.).Это найдет отражение в отчетности Русала за 4кв19 и поможет снизить долг в дополнение к операционной деятельности на 6% от текущей капитализации (4% за вычетом процентов по кредитам и займам).

- Потенциал роста составляет 18% (потенциал роста до исторических значений 29%)

Прим. 1: здесь и далее под EBITDA мы понимаем прогнозную скорректированную EBITDA — увеличенную на ожидаемые дивиденды Норникеля; доля в Норникеле не уменьшает EV и учитывается через корректировку EBITDA на дивиденды, что обеспечивает более стабильную, консервативную и справедливую на наш взгляд оценку компании. При расчете скорректированной LTM EBITDA EBITDA Русала берется за период 4кв18−3кв19, а дивиденды Норникеля за 2018 год.

Прим. 2: Под прогнозными показателями понимаем показатели по текущей коньъюнктуре, цены на электроэнергию учитываются с поправкой на сезонность.

Прим. 3: Под доходностью денежного потока имеется ввиду отношение суммы (скорректированной EBITDA за вычетом капитальных затрат и процентов по кредитам и займам) к капитализации.

Конъюнктура на рынке слабо позитивная: цены на алюминий на 6% ниже чем LTM, цены на электроэнергию ниже на 11%, цены на палладий выше на 67% и на никель на 11%, чем в 2018 году. За счет изменений конъюнктуры (прогнозные дивиденды от Норникеля больше на 33%, чем в 2018 году, и на 11% выше, чем за 4кв18−3кв19), реализуемых инвестпроектов (влияющих положительно) и повышения ДПМ по Березовской ГРЭС (отрицательно) прогнозная скорректированная EBITDA на 6% выше LTM.

Корпоративное управление приемлемое: Компания имеет 8 независимых членов совета директоров. Русал не выплачивал дивиденды за последние 24 месяца, но член Совета директоров En+ заявлял, что Русал выплатит дивиденды, если выплаты не подорвут деятельность компании. Компания выплачивала дивиденды по итогам 1п17 при положительном денежном потоке и не выплачивала за 2018 и 2п17 при отрицательном денежном потоке. Риском является нахождение крупнейшего собственника материнской компании En+ Олега Дерипаски под санкциями, что может снижать мотивацию по выплате дивидендов.

Дополнительным риском является высокая волатильность конъюнктуры, высокая чувствительность компании к изменению конъюнктуры и возможность возврата цен на электроэнергию к среднеисторическим уровням.

Корпоративное управление приемлемое: Компания имеет 8 независимых членов совета директоров. Русал не выплачивал дивиденды за последние 24 месяца, но член Совета директоров En+ заявлял, что Русал выплатит дивиденды, если выплаты не подорвут деятельность компании. Компания выплачивала дивиденды по итогам 1п17 при положительном денежном потоке и не выплачивала за 2018 и 2п17 при отрицательном денежном потоке. Риском является нахождение крупнейшего собственника материнской компании En+ Олега Дерипаски под санкциями, что может снижать мотивацию по выплате дивидендов.

Дополнительным риском является высокая волатильность конъюнктуры, высокая чувствительность компании к изменению конъюнктуры и возможность возврата цен на электроэнергию к среднеисторическим уровням.

Приложение 1. Расчет мультипликатора

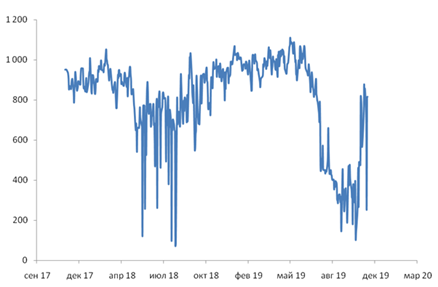

Приложение 2. Цены на электроэнергию в Восточной Сибири, руб/кВтч

Приложение 3. Динамика цен на алюминий, LME, $/т

ИП Кузнецов К.С.

© "Усиленные Инвестиции", 2018-2021

© "Усиленные Инвестиции", 2018-2021

Презентация

о стратегиях

Усиленных

Инвестиций

о стратегиях

Усиленных

Инвестиций