ММК вслед за другими металлургами опубликовал слабые операционные результаты 4 кв. 2019 г.

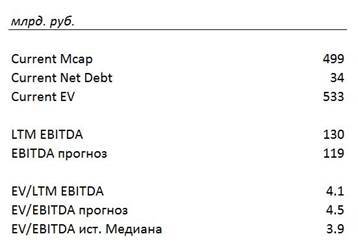

Компания торгуется по EV/EBITDA 4.5х при мультипликаторе EV/EBITDA LTM 3.9х и 4.1х до выхода операционных результатов

Цены в 4кв19 снизились на 12% по сравнению с 4кв18 против наших ожиданий снижения на 2.5%. Такое снижение может объясняться перенаправлением объемов на экспортные рынки на фоне сезонно слабого 4 квартала в России, плохой конъюнктурой внешних рынков в 4кв19 и скидками относительно цены прайс-листов. Цены достигли минимума в 4кв19, но сейчас отскочили и показывают рост.

Объемы реализации снизились в 4кв19 на 5% по сравнению с 4кв18.

Продажи продукции с высокой добавленной стоимостью подросли до 46.6% в 4кв19 по сравнению с 45.9% в 4кв18.

Добыча угля выросла на 9% год к году, производство концентрата сократилось на 8%, производство железорудного сырья сократилось на 17%.

Целевая цена в итоге снизилась на 8.4%.

Корпоративное управление компании — приемлемое: Компания имеет 4 независимых членов совета директоров. Компания платит дивиденды в размере 100% от денежного потока (за 4кв18−3кв19 дивиденды составили 107% от денежного потока из-за выплаты по итогам 2кв19 в виде дивидендов 200% от денежного потока за квартал). Таким образом, переоценена по персональному исторического мультипликатора оценивается на 14% относительно текущей цены 44.62 руб., но имеет недооценку по общему мультипликатору 35%.

Справочно — относительно нашей старой записки где мы видели потенциал в компании (https://eninv.ru/blog/191106_mmk) рост цены акции составил 17.5% + 4.3% выплата дивидендов, а ухудшение конъюнктуры снизило целевую цену на 8%

- прогнозная аннуализированная доходность денежного потока компании составляет 13%.

- потенциал роста составляет 10% (потенциал роста до исторических значений -14%)

Цены в 4кв19 снизились на 12% по сравнению с 4кв18 против наших ожиданий снижения на 2.5%. Такое снижение может объясняться перенаправлением объемов на экспортные рынки на фоне сезонно слабого 4 квартала в России, плохой конъюнктурой внешних рынков в 4кв19 и скидками относительно цены прайс-листов. Цены достигли минимума в 4кв19, но сейчас отскочили и показывают рост.

Объемы реализации снизились в 4кв19 на 5% по сравнению с 4кв18.

Продажи продукции с высокой добавленной стоимостью подросли до 46.6% в 4кв19 по сравнению с 45.9% в 4кв18.

Добыча угля выросла на 9% год к году, производство концентрата сократилось на 8%, производство железорудного сырья сократилось на 17%.

Целевая цена в итоге снизилась на 8.4%.

Корпоративное управление компании — приемлемое: Компания имеет 4 независимых членов совета директоров. Компания платит дивиденды в размере 100% от денежного потока (за 4кв18−3кв19 дивиденды составили 107% от денежного потока из-за выплаты по итогам 2кв19 в виде дивидендов 200% от денежного потока за квартал). Таким образом, переоценена по персональному исторического мультипликатора оценивается на 14% относительно текущей цены 44.62 руб., но имеет недооценку по общему мультипликатору 35%.

Справочно — относительно нашей старой записки где мы видели потенциал в компании (https://eninv.ru/blog/191106_mmk) рост цены акции составил 17.5% + 4.3% выплата дивидендов, а ухудшение конъюнктуры снизило целевую цену на 8%

Приложение 1. Расчет мультипликатора

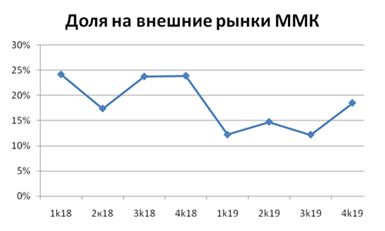

Приложение 2. Доля на внешние рынки

|

*Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

ИП Кузнецов К.С.

© "Усиленные Инвестиции", 2018-2021

© "Усиленные Инвестиции", 2018-2021

Презентация

о стратегиях

Усиленных

Инвестиций

о стратегиях

Усиленных

Инвестиций